AI行情的下一个瓶颈,可能不是芯片,而是电力和铜

AI上涨不只是半导体故事。本文用入门视角解释数据中心电力需求、电网、铜、公用事业和科技巨头成本为何可能成为下一轮市场考验。

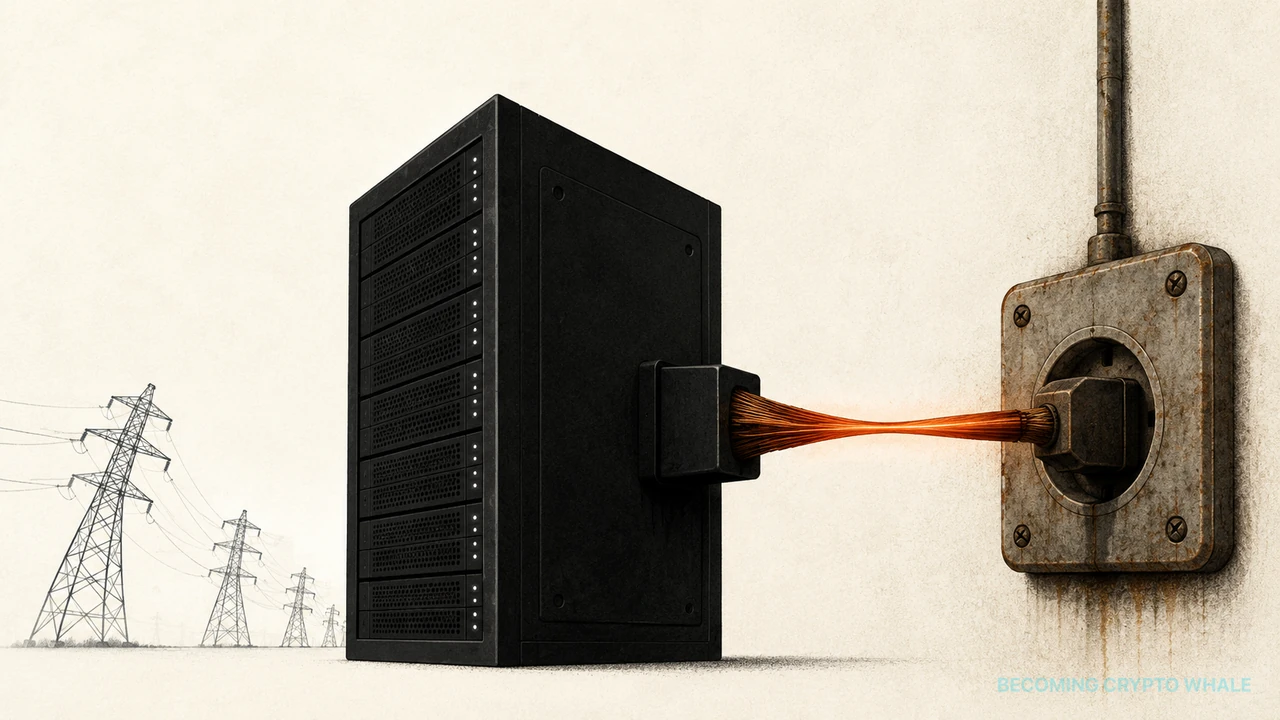

很多投资者看AI行情时,第一反应是GPU和半导体。这是合理的起点。但AI数据中心不能只靠芯片运行。它还需要电力、冷却、变压器、输电线路、铜缆和长期电力合同。

核心问题很简单。

如果AI需求继续增长,瓶颈会不会从芯片转向电力基础设施?

这不是只有产业专家才需要关心的问题。市场最终会检验数字增长背后有没有足够的现实容量。

AI数据中心是一座高耗电工厂

AI数据中心不是普通办公楼。服务器持续计算,冷却系统持续散热,电力系统必须稳定供电。

IEA已经把数据中心电力使用增长和电网瓶颈作为重要问题讨论。当AI服务器集中在某些地区时,就会出现并网排队、输电投资和电价争议。

对投资者来说,重点很直接。即使AI服务需求强劲,如果电力连接推迟,数据中心扩张也会受限。反过来,如果电网投资加速,AI周期会从半导体扩散到电力设备、公用事业、建设和大宗商品。

铜是AI背后的隐形材料

铜是电气化的基础材料。电缆、变压器、电机、冷却设备、输电网和数据中心布线都会用到铜。AI看起来像软件,但在现实世界里依赖金属和电力。

S&P Global认为AI和数据中心会成为铜需求的重要来源。重点不是预测铜价,而是理解AI行情与真实资产相连。

可以这样记:

GPU像AI的大脑,电力和铜像血管。

血管受限时,大脑再强,身体也跑不快。

公用事业可能从防御股变成增长基础设施

公用事业通常被视为防御股,因为经济好坏都需要电力。但如果数据中心创造大量新增需求,一些电力公司会被市场看作关键增长基础设施。

这并不意味着所有电力股都值得买。公用事业受监管,发电厂和输电线路建设周期长。如果数据中心推高居民电价,政治压力也会上升。

美国电网运营商PJM考虑市场改革的报道,就体现了这种压力。当数据中心影响电价和供电稳定时,投资者必须看电力市场规则,而不只是AI新闻。

大型科技公司的成本也要看

AI基础设施既是机会,也是成本。Microsoft、Amazon、Google、Meta等公司可能在收入完全兑现前先投入大量资本开支。

市场一开始看增长,之后会问:

数据中心投资是否转化为收入?

电力和冷却成本是否压缩利润率?

并网延迟是否拖慢云业务扩张?

AI供应链是否扩散到芯片以外?

这些答案决定AI行情是否健康。

结论

只看芯片,只能看到AI行情最显眼的部分。下一阶段可能更取决于电网、铜、冷却、公用事业和数据中心连接速度。

AI听起来是数字故事,但下一个瓶颈可能非常物理。